微信客服

微信客服 微信公眾號

微信公眾號諸多信號表明,風電正在進入上升軌道。

一方面,風電已率先走出內卷。這得益于風電制造業集中度高,一共就十幾家企業,行業自律相對容易。

另一方面,在新能源市場化新規136號文落地過程中風電的電價和資產收益更為可觀,“偏好風電、不待見光伏”已成為央國企新能源投資中的普遍現象。

“1.2億千萬”,這是中國可再生能源學會風能專業委員會秘書長秦海巖所預測的2026年中國風電新增裝機容量,給行業展現了一個美好的前景。

從企業端來看,近期多家企業公布了業績預告顯示,風電產業正在逐步走出價格戰的陰影,向好修復。

但是在大型化進程中仍面臨增強安全與收益確定性的挑戰。為了迎戰新一輪增長周期,全產業鏈已經開始了進一步升級。

零部件企業普遍回暖

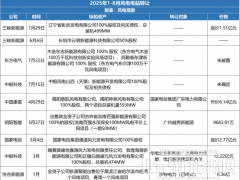

有多家風電上中游企業披露2025年年度業績預告,上游零部件企業憑借訂單飽和、成本優化及出海突破,業績實現全面且顯著的集體回暖,成為本輪景氣周期中最先兌現利潤的環節。

各類零部件企業均交出亮眼答卷,其中軸承、塔筒、緊固件等領域企業表現尤為突出。其中,有8家企業歸母凈利預計較去年增長超過100%。

作為風電軸承全產業鏈龍頭,新強聯在2025年實現業績跨越式增長,預計全年歸母凈利潤達7.8億元至9.2億元,同比增幅高達1093.07%至1307.21%。

其業績爆發的核心原因在于,行業需求回暖帶動主軸軸承等高附加值產品放量,疊加產能利用率維持高位、成本管控優化,產品毛利率穩步提升,市場份額進一步擴大。

塔筒企業不必多說,尤其大金重工憑借海內外市場的雙重突破實現業績高增,預計2025年歸母凈利潤10.50億元至12.00億元,同比增長121.58%至153.23%。

天能重工也表現亮眼,預計實現歸屬于上市公司股東的凈利潤1-1.45億元,同比扭虧為盈。

但也有一些企業仍然面臨較大虧損,走向了“斷臂求生”之路。如天順風能,其已主動收縮陸上風電塔筒、葉片,選擇全面轉向海上風電,但挑戰不可謂之不小。

整體上看,從2024年10月,部分業主調整最低價中標招標規則,風電價格從2025年開始逐步回升。企業通過供應鏈集中采購、大型化機組的規劃生產,提升風機業務毛利。

不過,大批在2023年或2024年簽訂的低價單集中在2025年交付,仍在影響企業2025年的業績。

與此同時,為了抵抗價格戰的負面影響,近兩年整機商紛紛向下游電站領域延伸,將其作為核心現金流支撐,但受電站建設進度影響,新增并網及轉讓風場受限,未能發揮“現金奶牛”作用,且在電價退坡、融資成本抬升背景下,電站收益面臨進一步不確定性。

一些整機商也提到了,部分零部件價格因供需緊張漲價,供應鏈降本不及預期。

齒輪箱、軸承、鍛件等核心零部件企業扎堆上市

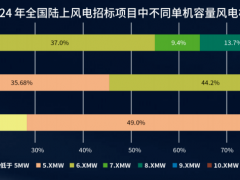

近兩年,超大海陸風機組主流方案是半直驅技術路線,體現的是風機在質量、成本之間的平衡藝術。

這對齒輪箱、軸承、鍛件等核心零部件的技術性能與產品質量要求升級,進而帶動風電產業鏈上游環節企業進入了新的資本需求擴張期。

近半年扎堆IPO的公司中不乏二次沖擊IPO的企業,如風電葉片相關企業佑威新材、辛帕智能等,這些企業首次IPO在2021- 2023年,彼時由于國家補貼退坡后,下游客戶成本敏感度大幅提升,導致上游企業業績普遍下滑,部分甚至腰斬,疊加企業自身經營短板,最終終止上市進程。這也是行業周期性波動的直接體現。

而此時,風電企業正在重新進入增長賽道,相關企業重啟IPO之路,整個產業生態有望變得更健壯、更有韌性。

多環節加快“雙海”探索,亟待突破產能瓶頸

風電主軸龍頭金雷股份宣布募資不超過15.5億元,投向高端傳動裝備科創產業園等項目。其中5.15億元投向風電核心部件數字化制造改擴建項目,該項目建成后,金雷股份將新增8萬噸5MW及以上高端風電零部件制造能力。

而該公司2023年就曾完成一筆21.41億元的定向增發,投向“海上風電核心部件數字化制造項目”。但截至2025年9月30日累計實現效益為-8924.77萬元,與承諾的2.08億元盈利目標仍有不小差距。

對于項目虧損原因,主要受前期鑄件價格偏低、產能利用率及人機效率尚未達最優狀態等因素影響,前期高成本對累計利潤的拖累效應尚未完全消化,導致項目累計收益尚未實現盈利。

金雷股份曾向媒體透露,公司2025年上半年風電鑄造產品產能利用率相對較低,下半年產能利用率提升,年底已超過90%。

在本次定增預案中,金雷股份強調鍛件產能已趨于飽和,難以滿足自由鍛件產品銷售與收入持續增長的需求,亟待突破產能瓶頸。

更多零部件企業將視線瞄準了海外。

2026年1月,金盤科技宣布擬在境外發行股份(H股)并在香港聯交所主板上市,開拓海外市場。該企業早在2021年3月于上交所科創板上市,在全球風電干式變壓器市占率超30%, 是維斯塔斯、GE、西門子歌美颯、金風科技等整機商的主要供應商。

同時間,在風電玻纖織物全球市場份額占比超35%的振石股份在上海證券交易所主板上市。該企業將募資29.18億元,主要用于玻璃纖維制品生產基地、復合材料生產基地、西班牙生產建設和研發中心、信息化建設等領域。其中西班牙生產建設項目是振石股份國際化戰略的關鍵落子。

齒輪箱資本市場最為活躍,多家企業明確向頭部沖擊

齒輪箱是決定風機運行效率、可靠性和使用壽命的核心部件。

大型化及海上風機的發展都提升了其設計、制造和維修難度,也進一步打開了大功率齒輪箱的增量空間。

拿德力佳的數據舉例,該公司10MW及以上產品占比從2023年的0.93%飆升至2025年上半年的30.05%,而行業頭部整機廠商的訂單結構中,10MW+機型占比已超40%,傳統小功率齒輪箱市場正加速萎縮。

這使得齒輪箱企業的地位有所提升,獲得更多話語權,資本市場開始活躍,所有權爭奪、產能擴張、跨行業入局等動作密集上演。

前不久,齒輪箱老大南高齒的控制權之爭,正式落下帷幕,以控股股東豐盛控股為主導的董事會重組落地,原管理層退出了核心決策層,提名、審核、薪酬三大委員會也同步改組。

新管理層多具備財務與法律專業背景,能補上公司資金管理的漏洞,但對齒輪箱的業務熟悉度一般。

在當前風電資本市場格外活躍的當下,這一變動會帶來哪些影響?樂觀者認為南高齒地位難以撼動,悲觀者認為這代表資本代替技術入場,前景堪憂。具體如何仍有待觀察。

截圖自金湖融媒

而“師承”南高齒的德力佳正在緊追。

2025年11月,德力佳正式在上交所主板上市,其上市離不開金風科技、三一重能、遠景能源等既是大客戶又是股東的大力支持。

德力佳對金風科技的銷售額占比不斷提升,從2024年營收占比的39.38%提升至2025年上半年的45.26%,第三大客戶明陽智能的采購金額也在大幅提升。

遠景能源則因其自研能力已成為2024年齒輪箱出貨榜第二,2025年風電齒輪箱交付量超4000臺,退出了德力佳前五大客戶之列。

德力佳認為,下游主機廠商自研現象雖在特定階段出現,但從技術難度、產業鏈規律和商業可行性來看,短期內難以成為行業主流趨勢。

對于德力佳而言,如何研發出更符合當前大型化趨勢的產品,拓展海內外大客戶是重要工作。

因此,今年年初,德力佳拋出重磅投資:擬總投資50億元在無錫宛山湖建設10兆瓦以上風電用變速箱研發制造項目,初期預投20億元,后續30億將根據全球大兆瓦機型需求變化、產能利用率及行業競爭態勢分批投入。

德力佳董事長劉建國在接受機構調研時表示,德力佳目前穩居國內份額第二,正以技術、制造與品質積累向“全球第二”邁進。

除此之外,風電央企也在加速入局。2025年11月,中國中車擬拆分子公司中車戚墅堰所并至深交所創業板上市,實現從軌道交通向能源工程裝備的延伸。

自2024年以來,中車戚墅堰所主軸集成式風電齒輪箱累計訂單突破1500臺。據其企業黨委書記、董事長王成龍說“中車戚墅堰所正向風電齒輪箱行業前三沖擊。”

齒輪箱企業間的競爭無疑將成為行業的一大看點。而齒輪箱市場的繁榮也進一步向其上游傳遞。

2025年12月,齒輪箱專用部件鑄件企業錫華科技在上交所主板上市,募資總額超10億元。

在風電齒輪箱專用部件鑄件領域,該公司2022—2024年公司的全球市場占有率約20%。不過,前兩年,其六成收入來自南高齒。

對于南高齒的高度依賴問題,錫華科技也采取了一些調整措施,對于德力佳、中車股份等具有大兆瓦產品能力的風電齒輪箱制造商的訂單也在起量。

而這也恰恰展示出齒輪箱行業新的競爭圖景。有業內人士表示,齒輪箱與主機行業風格相似,市場份額正在向頭部和一線品牌集中。

結語

縱觀風電整個產業鏈的發展,對大客戶的依賴問題幾乎是風電乃至新能源行業所有中上游企業的“通病”。

在這一產業格局下,風電各環節企業想要實現高質量、可持續發展,關鍵在于兩點:

一是在與核心客戶的合作中,看技術、成本、差異化能否構建真正的議價權,二是能否跟上“雙海”大趨勢,在海外市場打開第二增長曲線、在海上大兆瓦時代搶占技術與供應鏈卡位。

0 條